Le B. A BA du contribuable new-yorkais avisé

Vous devez sûrement penser que cet article va être ennuyeux et trop technique. C’est vrai : la fiscalité américaine est complexe, surtout quand on sait qu’il existe autant de politiques fiscales que d’États. New York n’échappe pas à la règle, avec des impôts et des taux qui lui sont propres. Mais il existe des principes de base communs à tous les États – et quelques spécificités locales incontournables (notamment à New York City). Alors, restez avec nous : voici l’essentiel à connaître pour être un contribuable new-yorkais (vraiment) avisé.

Si vous êtes déjà calé sur la fiscalité américaine, lisez directement ce qui suit, sinon, commencez par le deuxième paragraphe de l’article.

Mais avant tout…

Sommaire :

Ce qui change en 2026 (fédéral, État de New York, NYC)

Au niveau fédéral

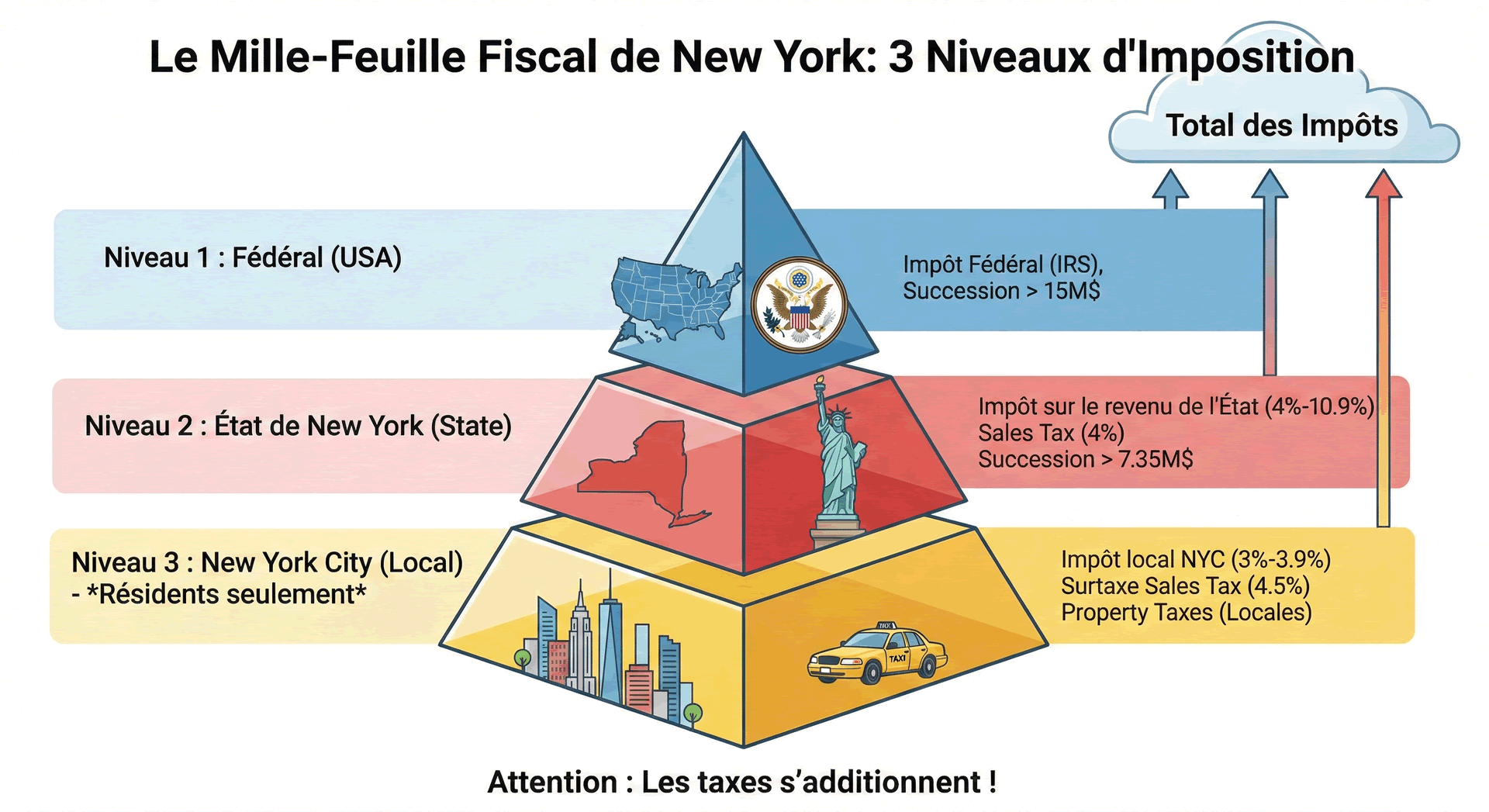

- Seuil de l’impôt fédéral sur les successions porté à 15 millions $ par personne (indexation sur l’ inflation).

- Déclaration des revenus 2025 à déposer en 2026, avec ajustement à la hausse des tranches d’imposition, de la standard deduction et de plusieurs crédits d’impôt.

- Vigilance accrue de l’IRS sur les revenus étrangers, les comptes bancaires hors États-Unis (FBAR) et les structures internationales.

État de New York

- Barème de l’impôt sur le revenu inchangé dans sa structure, mais seuils revalorisés en fonction de l’inflation.

- Seuil de l’impôt sur la succession de l’État de New York relevé à 7,35 millions $.

- Impôts fonciers (property taxes) : pas de réforme globale, mais ajustements locaux fréquents (évaluations, exemptions STAR, crédits), très dépendants de la municipalité.

New York City

- Impôt sur le revenu local (NYC tax) : taux inchangés, mais impact réel légèrement plus élevé via l’indexation des tranches.

- Sales tax (TVA) toujours à 8,875 % à NYC.

- Maintien des taxes liées au Metropolitan Commuter Transportation District (MCTD) pour financer les transports.

À retenir : en 2026, les changements sont surtout techniques et inflationnels, mais leur impact cumulé peut être significatif, surtout pour les hauts revenus, les propriétaires et les familles avec patrimoine international.

La fiscalité et les impôts dans l’État de New York

- un impôt sur le revenu (New York State income tax) ;

- une taxe de vente (sales tax) ;

- des impôts fonciers (property taxes) (gérés localement) ;

- un impôt sur la succession (estate tax).

Et, selon l’endroit où vous vivez, vous pouvez aussi être concerné par :

- L’impôt sur le revenu local de New York City (et des dispositifs spécifiques à Yonkers)

- La “Metropolitan Commuter Transportation Mobility Tax” (MCTMT) dans certains cas (notamment pour certains indépendants dans la zone MCTD).

L’impôt sur le revenu à New York (Income Tax)

Le taux d’imposition sur le revenu de l’État de New York repose sur un barème d’imposition progressif. Cela signifie que les hauts revenus paient des taux plus élevés.

1- New York State : barème progressif (2025 pour la déclaration 2026)

Le barème est progressif : plus votre revenu taxable est élevé, plus le taux marginal monte.

Pour l’année fiscale 2025 (déclarée en 2026), l’État de New York applique 9 taux, allant de 4 % à 10,9 %.

Le taux marginal le plus élevé concerne les revenus taxables au-delà de 25 000 000 $ : 10,9 %.

À retenir : les seuils exacts (tranches d’imposition, “brackets“) varient selon votre statut (single, married filing jointly, etc.). Pour un calcul précis, on se réfère au barème officiel de l’État de New York.

2- New York City : un impôt local en plus (si vous êtes résident NYC)

Si vous êtes résident de New York City, vous payez en plus un impôt sur le revenu local (NYC resident tax), avec un barème à 4 tranches allant de 3,078 % à 3,876 % (année fiscale 2025).

La taxe de vente à New York (Sales tax)

Que vous soyez résident ou touriste, vous payez une taxe de vente sur de nombreux achats.

- Taux “État” : 4 %

- Taux local (comté / ville)

- Parfois une surtaxe MCTD (0,375 %) dans la zone concernée.

Exemples de ces taux combinés :

- New York City: 8,875 % (incluant la surtaxe MCTD)

- Comté d’Ontario: Le taux combiné dans le comté d’Ontario est actuellement de 7,5 %.

Exemptions (à connaître) :

- Vêtements/chaussures à moins de 110 $ : exonérés de sales tax à NYC (au-delà de 110 $, taxation complète)

- Beaucoup de produits alimentaires non préparés et les médicaments sur ordonnance sont souvent exonérés, mais les règles peuvent varier selon la catégorie et le lieu : vérifiez selon le type de produit/service et la juridiction.

Les impôts fonciers à New York (Property taxes)

New York n’a pas de taxe foncière au niveau de l’État : la property tax est locale (comté, ville, district scolaire…). Elle finance notamment les écoles, routes, services d’urgence, etc.

- taxe foncière par habitant : 3 343 $ (rang 3 aux États-Unis)

- taxe foncière médiane payée : 5 884 $ (rang 4)

- taux effectif médian : 1,70 % (rang 8)

Mais, heureusement, quelques exonérations d’impôts fonciers sont applicables dans plusieurs régions de l’État de New York (seniors, vétérans, personnes à mobilité réduite…). De plus, vous pourriez être également éligible à un crédit d’impôt.

Exonérations et crédits (exemples)

Certaines exonérations sont accordées selon les localités (seniors, vétérans, handicap, etc.) et il existe également des crédits possibles.

À connaître par exemple : l’exemption STAR (School Tax Relief), liée à la résidence principale (elle exonère les propriétés résidentielles qui sont utilisées comme résidence principale du propriétaire), avec des règles d’éligibilité et un fonctionnement qui dépend du profil et de la situation.

Bref, les impôts fonciers sont élevés à New York, parmi les plus élevés des États-Unis. Cela s’explique par plusieurs facteurs, notamment le coût élevé des services publics dans l’État et la forte valeur des propriétés, en particulier dans les zones urbaines.

Mais, attention, chaque localité décide d’offrir ou non ces exemptions. Elles peuvent ne pas être disponibles partout dans l’État. Renseignez-vous donc auprès d’un expert-comptable… et dites-lui merci.

Et / ou, visitez le site du Département des impôts de l’État de New York

Les impôts sur les successions à New York (Estate tax)

Il y a donc non pas un impôt sur les successions, mais deux. Quand un résident de New York décède (ou qu’il possède certains biens situés à New York), sa succession peut être soumise :

- à l’impôt fédéral sur la succession (federal estate tax)

- à l’impôt de l’État de New York sur la succession (New York estate tax)

1) Seuil fédéral (2026)

Pour les décès intervenant en 2026, l’exonération fédérale (“basic exclusion amount”) est de 15 000 000 $ (par personne).

2) Seuil de l’État de New York

- 2025 : 7 160 000 $

- 2026 : 7 350 000 $

Point important : pas de “inheritance tax” à New York

New York ne prélève pas d’impôt sur l’héritage reçu par chaque héritier (inheritance tax). Il s’agit d’un impôt sur la succession du défunt (estate), calculé sur la valeur de la succession avant distribution.

Les bases de la fiscalité américaine

L’impôt américain en 3 niveaux

Aux États-Unis, un contribuable peut être redevable :

- d’un impôt fédéral ;

- d’un impôt d’État (comme New York) ;

- parfois d’un impôt local (ex : New York City).

À l’inverse, certains États (Floride, Texas, Nevada, etc.) ne prélèvent pas d’impôt sur le revenu au niveau de l’État.

Même s’il existe des disparités de niveau d’imposition aux États-Unis, on constate que la pression fiscale américaine demeure l’une des moins fortes au monde.

Pression fiscale : elle est donc généralement moins élevée que dans de nombreux pays développés. Cependant, il est important de noter que la pression fiscale peut varier considérablement d’un État à l’autre et en fonction du niveau de revenu.

La règle de la non-double imposition aux États-Unis

La Convention du 31 août 1994, signée entre les États-Unis et la France, règle le problème de la double imposition. Elle prévoit des mécanismes pour éviter la double imposition, notamment via des règles de résidence et des “tie-breakers” en cas de double résidence (foyer permanent, centre des intérêts vitaux, séjour habituel, nationalité, etc.)

Lire notre article Tout savoir sur la double imposition aux États-Unis

Résidence fiscale américaine : attention au “Substantial Presence Test”

Outre la citoyenneté américaine et la Green Card, un non-citoyen peut devenir résident fiscal US via le substantial presence test, basé sur :

- 31 jours de présence l’année en cours

- et 183 jours sur 3 ans, avec la formule : année N + 1/3 de N-1 + 1/6 de N-2.

- Être citoyen américain ;

- Ou titulaire de la carte verte ;

- Être présent au moins 183 jours aux États-Unis ;

- Ou être sur le territoire des États-Unis 183 jours selon le calcul suivant : Nombre de jours passés au cours de l’année N + 1/3 du nombre de jours passés en N-1 + 1/6 du nombre de jours de l’année N-2.

Quand on est français mais résident fiscal aux États-Unis, ou lorsque on a des revenus ou des biens en France et aux États-Unis, il y a quelques règles en matière d’impôt à respecter pour éviter la double imposition aux États-Unis.

Les impôts à New York, ce n’est pas “juste un taux”. Entre l’État, la ville (NYC), les taxes locales, les règles de résidence et les seuils successoraux, on peut vite payer trop… ou faire une erreur involontaire. Donc renseignez-vous auprès d’un expert-comptable.

Pour les sources officielles : NYS Department of Taxation and Finance.

Vous recherchez un comptable / CPA à New York ?

Écrivez-nous !